SOMOSMASS99

Mohamad Hasan Sweidan / The Cradle

Martes 17 de enero de 2023

El estallido de la guerra de 2022 entre Rusia y Ucrania reveló la importancia de la seguridad energética para reforzar el poder geopolítico de Moscú en Europa. El continente, que importó alrededor del 46 por ciento de sus necesidades de gas de Rusia en 2021, se encontró en una posición vulnerable mientras buscaba fuentes alternativas.

Esto presentó una oportunidad para que Estados Unidos reemplazara a Rusia y se convirtiera en el principal proveedor de gas natural a Europa a precios significativamente más altos, lo que resultó en grandes ganancias a expensas de sus aliados europeos. Según la firma francesa de datos y análisis, Kpler, en 2022 la UE importó 140 mil millones de metros cúbicos (BCM) de gas natural licuado (GNL), un aumento de 55 BCM con respecto al año anterior.

Alrededor de 57,4 BCM de esta cantidad (41 por ciento) ahora proviene de los EE.UU., un aumento de 31,8 BCM, 29 BCM de África (20,7 por ciento) – principalmente de Egipto, Nigeria, Argelia y Angola – 22,3 BCM de Rusia (16 por ciento), 19,8 BCM de Qatar (14 por ciento), 4,1 BCM de América Latina (2,92 por ciento) – principalmente de Trinidad y Tobago – y 3,37 BCM de Noruega (2,4 por ciento).

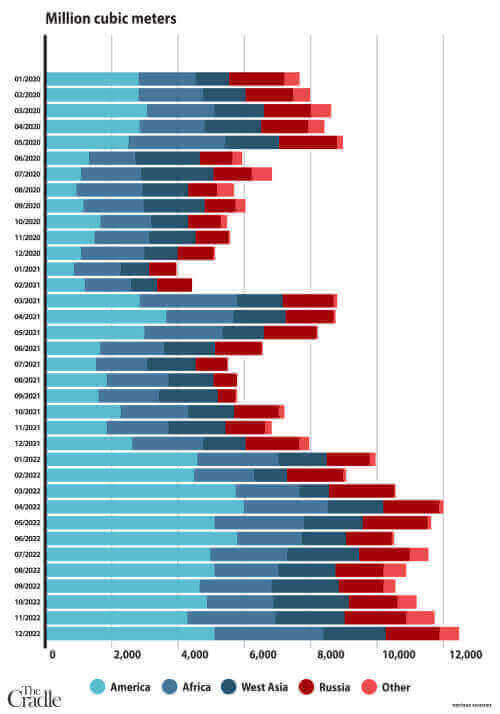

Importaciones europeas de gas 2022.

En 2022, Francia fue el principal importador de GNL en Europa, representando el 26,23 por ciento de las importaciones totales. Otros importadores importantes fueron España (22,3 por ciento), los Países Bajos (12,65 por ciento), Italia (11 por ciento) y Bélgica (10,42 por ciento).

Estos países, junto con Polonia (4,7 por ciento), Grecia (2,9 por ciento) y Lituania (2,31 por ciento), importaron más del 90 por ciento del GNL exportado a Europa a precios más altos que el gas de gasoducto ruso. Vale la pena señalar que a su llegada, el GNL se convierte de nuevo a su estado gaseoso en las estaciones receptoras en Europa antes de ser distribuido a países sin dicha infraestructura, como Alemania.

Gráfico: Importaciones europeas de gas 2020-2022, por mes.

Cambio de dependencias

Europa pudo reducir su dependencia del gas de gasoducto ruso del 46 por ciento al 10 por ciento el año pasado. Esta disminución, sin embargo, tuvo un alto costo para la economía, ya que el precio del gas aumentó a $ 70 por millón de unidades térmicas británicas (Btu), frente a $ 27 antes de la guerra de Ucrania. A finales de año, el precio había caído a $ 36, en comparación con $ 7.03 en los Estados Unidos.

Esta disparidad de precios ha sido difícil de digerir. El presidente francés, Emmanuel Macron, hizo pública su molestia: «El gas estadounidense es 3-4 veces más barato en el mercado interno que el precio al que lo ofrecen a los europeos», criticando lo que llamó «doble rasero estadounidense».

Los altos precios del gas han hecho de Europa un destino atractivo para los exportadores de gas de todo el mundo, con un mayor interés de países como Egipto, Qatar, Turquía, Emiratos Árabes Unidos, Irán, Libia, Argelia y los que bordean la cuenca mediterránea, ya que exportan gas o poseen gas pero carecen de infraestructura.

Para reemplazar el gas de gasoducto ruso más barato, los países europeos se ven obligados a buscar el GNL más caro. La UE y Gran Bretaña están trabajando para aumentar la capacidad de importación de GNL en 5.300 millones de pies cúbicos (BCF) por día para fines de 2023, y en un 34 por ciento, o 6.8 BCF por día, para 2024.

¿Puede Asia Occidental y África del Norte satisfacer las necesidades de gas de Europa?

La región de Asia Occidental y África del Norte tiene el potencial de satisfacer parcialmente las necesidades de gas de Europa debido a su proximidad geográfica y la presencia de países con grandes reservas de gas e infraestructura de exportación, como Palestina / Israel, Argelia y Egipto. Sin embargo, hay varios obstáculos que deben ser considerados.

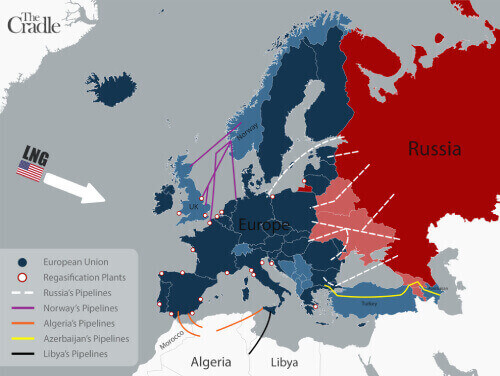

Mapa de gasoductos de gas natural a Europa.

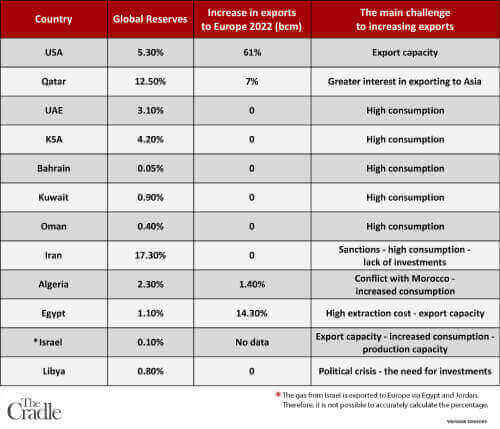

Por ejemplo, los altos costos de producción de Egipto y el aumento del consumo interno limitan su capacidad de exportación. Además, Europa tendría que estar dispuesta a pagar un precio más alto que el mercado asiático por el gas egipcio.

Israel, por otro lado, ha visto un aumento en las exportaciones de gas a Europa en la primera mitad de 2022 después de que se restableciera el gasoducto a Egipto a través de Jordania en marzo, pero es poco probable que aumente significativamente las exportaciones en 2023 debido a factores como la capacidad de exportación limitada y el alto consumo interno. Los expertos predicen que Israel puede exportar alrededor de 10 BCM de gas a Europa este año, similar a la cantidad exportada en 2022.

Qatar es el único emirato del Golfo Pérsico que ha aumentado sus exportaciones de gas a Europa para 2022. Esto se debe en gran parte a que los países del Golfo Pérsico prefieren vender su gas a los mercados asiáticos, donde pueden obtener mayores ganancias debido a los menores costos de envío y contratos a más largo plazo.

El año pasado, Qatar aprovechó el aumento significativo de los precios del gas para vender parte de sus envíos en el mercado spot europeo. Según el ministro de Energía de Qatar, entre el 10 y el 15 por ciento de la producción de Qatar puede desviarse a este mercado.

Sin embargo, puede ser difícil para Europa atraer gas qatarí lejos del mercado asiático, especialmente porque se espera que China recupere su demanda de gas en 2023. En un objetivo de política interna, las sanciones occidentales contra Irán, que tiene las segundas reservas de gas natural más grandes del mundo, impiden la inversión necesaria para aumentar la producción iraní.

No hay alternativas reales

La falta de infraestructura de Irán que lo conecte con Europa y el alto consumo interno también afectan su capacidad de exportación. Según un informe de BP, Irán produjo 257 BCM de gas en 2021, de los cuales 241.1 BCM se consumieron en el país.

Con respecto a Argelia, el principal obstáculo para aumentar sus exportaciones de gas a Europa es la tensión política con Marruecos y España que llevó a la suspensión del proyecto de gasoducto marroquí-europeo, que puede exportar 10.300 millones de metros cúbicos de gas argelino.

En el caso de los Emiratos Árabes Unidos, a pesar de tener las séptimas, las sépticas reservas probadas de gas natural más grandes del mundo, su producción no es suficiente para satisfacer las demandas del mercado local e importa un tercio de su consumo de gas de Qatar a través de un gasoducto submarino. Los países europeos están actualmente en conversaciones con Abu Dhabi para acelerar el trabajo en proyectos de gas y aumentar la producción.

En cuanto a Arabia Saudita, consume toda su producción de gas a nivel nacional y no exporta ninguna, con una producción total de 117.3 BCM en 2021. También hay expectativas de un aumento significativo en la demanda de petróleo y carbón en 2023. El Banco Mundial informa que esto se debe a un aumento en la dependencia de los países europeos de estos combustibles fósiles en lugar del gas natural. Este aumento en la demanda mantendrá altos los precios del petróleo, lo que permitirá a Arabia Saudita y otros miembros de la OPEP + obtener grandes ganancias.

El dilema de la creciente demanda

La Agencia Internacional de Energía (AIE), con sede en París, predice que la demanda mundial de gas natural aumentará a 394 BCM este año, impulsada en parte por la necesidad de Europa de diversificar sus fuentes de gas fuera de Rusia. Y Asia occidental, con sus importantes reservas, sigue siendo una región clave para que Europa aproveche este propósito.

El desafío sigue siendo encontrar formas rentables de transportar el gas desde la región a Europa, lo que requerirá la construcción de un gasoducto que conecte la cuenca mediterránea con el Viejo Continente.

De lo contrario, Europa seguirá pagando una prima elevada por su seguridad energética sin lograr una verdadera independencia. La alternativa para Europa es depender del GNL de los Estados Unidos. Esto le da a Europa una independencia casi completa del gas ruso, pero la mantiene débil, obediente y dependiente de los suministros de energía estadounidenses.

Imágenes de portada e interiores: The Cradle.

Comparte en Facebook

Comparte en Facebook Twittéalo

Twittéalo